Quy trình mua chung cư trả góp: 4 sai lầm cần biết để tránh tiền mất tật mang

Danh mục

Vay mua nhà là một phương pháp rất nhiều người lựa chọn trong thời buổi hiện nay đặc biệt là với các gia đình trẻ. Tuy nhiên quy trình mua chung cư trả góp cùng những thủ tục hồ sơ cần thiết thì không phải ai cũng nắm rõ dẫn đến những rắc rối không cần thiết gây mất thời gian trong quá trình thực hiện vay vốn.

Bài viết dưới đây sẽ cung cấp cho bạn một số thông tin cơ bản trong quy trình mua chung cư trả góp cùng những sai lầm mà nhiều khách hàng thường mắc phải để bạn có thể hiểu rõ quy trình, thủ tục và tránh những rủi ro không cần thiết khi thực hiện vay vốn ngân hàng.

Ưu nhược điểm của việc mua chung cư trả góp

Ưu điểm khi mua chung cư trả góp

Nhìn chung vay tiền ngân hàng mua nhà là phương pháp hoàn hảo đáp ứng mong muốn “an cư lạc nghiệp” của nhiều gia đình còn hạn chế về mặt tài chính đặc biệt là các gia đình trẻ muốn ổn định cuộc sống.

Với hình thức mua nhà trả góp, bạn hoàn toàn có thể sở hữu được căn nhà đầy đủ tiện nghi với khoản tiền ban đầu chỉ bằng 25-30% giá trị căn hộ. Mặt khác khi chọn vay ngân hàng, bạn sẽ có nhiều dự án cho vay vô cùng ưu đãi đến từ chủ đầu tư của dự án. Thời gian vay và các gói vay cũng đa dạng và linh hoạt giúp bạn chủ động trong quá trình vay vốn.

Nhược điểm của việc mua chung cư trả góp

Thứ nhất, do nhà là tài sản có giá trị cao nên các khoản vay thường đi kèm với lãi suất không hề nhỏ. Khi vay tiền ngân hàng, việc hằng tháng phải chi ra từ 10-12 triệu nhằm trả tiền gốc và lãi suất thậm chí là 20-30 triệu tùy theo giá trị căn hộ và và tỷ lệ vay của bạn.

Thứ hai, việc phải để lại một khoản chi phí để trả cho ngân hàng sẽ gây ảnh hưởng không nhỏ đến chi phí sinh hoạt của gia đình bạn. Mất đi một khoản để trả nợ hàng tháng cho ngân hàng bạn sẽ phải tính toán chi li hơn, tất cả những nhu cầu du lịch

ộc sống của bạn. Với một số cá nhân luôn suy nghĩ lạc quan về cuộc sống, đây có thể là nhân tố thúc đẩy họ làm việc hăng say hơn nữa để có thể đáp ứng được việc chi trả cho ngân hàng mà vẫn có thể tận hưởng cuộc sống theo ý thích nhưng cũng có không ít người xem đây là gánh nặng trên vai, gia tăng áp lực trong công việc và cuộc sống hàng ngày.

Bên cạnh đó, thủ tục vay của các ngân hàng cũng khá rườm rà, khả năng chấp thuận không cao nên không phải ai cũng có thể lựa chọn phương án này.

Có thể nói vay ngân hàng ẩn chứa nhiều mặt lợi là hại khi mua nhà. Vậy nên trước khi quyết định vay tiền ngân hàng để mua nhà chính là bản thân khách hàng cần xem xét thật kỹ càng trước khi quyết định vay, đồng thời cần tìm hiểu kỹ quy trình mua chung cư trả góp để tránh những rủi ro không cần thiết khi thực hiện vay vốn.

Dưới đây là thông tin chi tiết quy trình mua chung cư trả góp cùng những sai lầm mà nhiều khách hàng thường mắc phải khi mua chung cư trả góp. Hi vọng với các thông tin này sẽ giúp ích cho bạn khi có nhu cầu vay ngân hàng để mua nhà.

Chi tiết quy trình mua chung cư trả góp

1. Kiểm tra pháp lý dự án

Nhân viên ngân hàng sẽ tiến hành kiểm tra pháp lý và định giá đối với căn nhà mà bạn định mua. Sau đó sẽ thông báo số tiền bạn có thể vay khi thế chấp căn nhà này tại ngân hàng.

Tùy theo chính sách bán hàng của chủ đầu tư mà số tiền được vay cũng có những chênh lệch khác nhau tùy theo dự án nhưng sẽ thường dao động trong khoảng 60% đến 70% giá trị của căn hộ.

2. Chuẩn bị hồ sơ vay

Việc chuẩn bị hồ sơ trước khi gặp ngân hàng là việc vô cùng quan trọng bởi nếu bạn chủ động được hồ sơ, biết trước cái gì mình có, cái gì mình chưa có thì bạn sẽ chủ động hơn rất nhiều trong quá trình làm việc với ngân hàng, rút ngắn được thời gian làm việc và các chi phí phát sinh không đáng có.

Hồ sơ bạn cần chuẩn bị bao gồm:

Hồ sơ nhân thân:

- CMND/Hộ chiếu

- Hộ khẩu hoặc KT3

- Giấy xác nhận tình trạng hôn nhân: Đăng ký kết hôn hoặc giấy xác nhận độc thân…

Hồ sơ chứng minh mục đích vay vốn:

- Giấy đề nghị vay vốn (theo mẫu sẵn của ngân hàng)

- Hợp đồng đặt cọc/mua bán nhà

- Chứng từ nộp tiền các lần đã thanh toán vốn tự có

- Giấy chứng nhận quyền sở hữu và hồ sơ pháp lý của nhà đất dự định mua

Hồ sơ nguồn thu nhập trả nợ:

- Nếu nguồn thu nhập từ lương, phụ cấp và các khoản tương đương: Hợp đồng lao động/sao kê tài khoản nhận lương (nếu nhận lương chuyển khoản), Bảng lương và xác nhận lương của công ty (nếu nhận lương tiền mặt).

- Nếu nguồn thu nhập từ cho thuê tài sản: Hợp đồng cho thuê tài sản/Chứng từ nhận tiền thuê 3 kỳ gần nhất, Giấy tờ pháp lý tài sản cho thuê, Ảnh chụp tài sản cho thuê.

- Nếu nguồn thu nhập từ kinh doanh: Giấy Đăng ký kinh doanh hộ cá thể/doanh nghiệp, Giấy tờ thể hiện kết quả kinh doanh

Hồ sơ khác:

- Nếu bạn đang có khoản vay tại các ngân hàng hay tổ chức tín dụng khác thì cần chuẩn bị thêm những hồ sơ như hợp đồng tín dụng, sao kê tài khoản thanh toán…

- Đối với các dự án, lựa chọn vay ở ngân hàng liên kết giúp bạn được hưởng mức lãi suất vay ưu đãi, cùng các chính sách rất hấp dẫn

3. Thẩm định hồ sơ vay vốn và đánh giá tài sản

Sau khi đã cung cấp đầy đủ hồ sơ cần thiết, bước tiếp theo nhân viên ngân hàng sẽ tiến hành thẩm định và định giá tài sản thế chấp của bạn, đó có thể là căn nhà bạn định mua hoặc tài sản thế chấp khác tùy theo phương thức vay bạn lựa chọn.

Quy trình thẩm định thông thường bao gồm:

- Kiểm tra lịch sử tín dụng & điểm tín dụng của bạn

- Thẩm định qua trao đổi điện thoại

- Thẩm định thực tế nơi cư trú, nơi làm việc/kinh doanh và đi thực địa để định giá tài sản thế chấp

Trong quá trình thẩm định, việc định giá tài sản có thể diễn ra đồng thời hoặc sau đó khi đã có quyết định cho phép vay. Bộ phận định giá có thể thuộc ngân hàng hoặc đơn vị độc lập bên ngoài tùy theo chính sách hoạt động của ngân hàng bạn vay. Chi phí định giá có thể do ngân hàng hoạt do khách hàng trả tùy theo quy định từng ngân hàng. Giá trị định giá tài sản thế chấp sẽ là cơ sở để xác định khoản tiền bạn có thể vay được nhiều hay ít.

4. Đưa ra quyết định cho vay và tiến hành giải ngân

Nếu hồ sơ của bạn đáp ứng đầy đủ các điều kiện để vay vốn, phía ngân hàng sẽ thông báo chấp thuận cấp tín dụng và tiến hành các thủ tục liên quan đến giải ngân khoản vay.

Bạn và bên bán, cùng ngân hàng ký thỏa thuận 3 bên về việc giải ngân phong tỏa đối với khoản tiền giải ngân cho bên mua.

Sau khi ký kết hợp đồng tín dụng, ngân hàng giải ngân khoản vay vào sổ tiết kiệm/tài khoản tạm khóa đứng tên bên bán và phong tỏa toàn bộ số tiền này trong quá trình hai bên thực hiện thủ tục sang tên theo quy định của pháp luật.

Ngân hàng sẽ giải tỏa sổ tiết kiệm/tài khoản tạm khóa cho bên bán sau khi bên

mua ký hợp đồng thế chấp công chứng và thực hiện thủ tục đăng ký giao dịch đảm

bảo theo quy định.

5. Giám sát tín dụng và thanh lý hợp đồng

Trong suốt thời gian vay, nhân viên tín dụng ngân hàng sẽ thường xuyên kiểm tra tình hình sử dụng khoản vay của khách hàng có đúng mục đích, cũng như đảm bảo khách hàng vẫn đủ khả năng trả nợ.

Quy trình vay tiền chỉ kết thúc khi nào bạn trả hoàn toàn hết số nợ gốc lẫn lãi cho ngân hàng.

4 sai lầm cần biết để tránh tiền mất tật mang

1. Không xác định khoản vay cùng thời hạn vay hợp lý gây ra áp lực tài chính chi trả hàng tháng

Dù phía ngân hàng cho phép bạn vay lên đến 70% giá trị ngôi nhà nhưng vay càng nhiều đồng nghĩa số tiền lãi bạn phải trả càng nhiều. Nếu không có sự tính toán hợp lý, rất có thể bạn sẽ rơi vào cảnh khủng hoảng tài chính nghiêm trọng sau khi vay vốn để mua căn hộ.

Theo các chuyên gia, tốt nhất khoản vay của bạn chỉ nên ở khoảng 30 – 40 % giá trị căn nhà, và mỗi tháng bạn nên dành ra chỉ 30-40% tổng thu nhập để chi trả việc vay mua nhà.

Tương tự, với thời gian vay có thể kéo dài lên tới 35 năm, điều này nếu xét về mặt tài chính thì thì thời gian vay càng dài sẽ giúp giảm đi gánh nặng tài chính hàng tháng cho bạn. Nhưng ngược lại, bạn sẽ phải luôn sống trong cảnh chịu áp lực tâm lý vì một khoản nợ kéo dài dai dẳng.

2. Không nắm rõ quy định về lãi suất

Một điều bạn nên ghi nhớ trước khi quyết định vay ngân hàng để mua nhà là: “Lãi suất cho vay luôn thả nổi”. Tức là lãi suất sẽ không cố định trong suốt thời gian vay mà thay đổi tuỳ theo lãi suất trên thị trường.

Với việc vay tiền mua nhà thì các ngân hàng thường dành cho bạn những ưu đãi như lãi cố định 1, 2 năm đầu. Nhưng sau đó sẽ là lãi suất thả nổi. Bởi vậy bạn nên tìm hiểu kỹ mức lãi suất của ngân hàng tránh trường hợp số tiền phải trả hàng tháng tăng lên theo mức lãi suất ảnh hưởng tới chi tiêu của gia đình bạn.

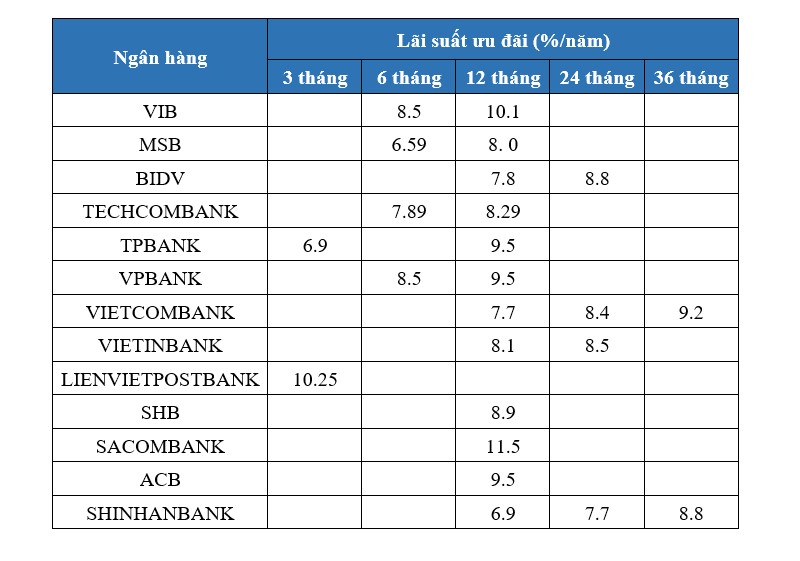

Mức lãi suất của một số ngân hàng hiện nay

3. Không đọc kỹ các quy định về phí phạt và các phụ phí phát sinh

Bất kỳ khoản vay ngân hàng nào cũng sẽ đi kèm các điều kiện, khoản phạt nếu như bạn trả gốc lãi không đúng hẹn, và cả khi bạn thanh toán toàn bộ khoản vay trước thời hạn.

Các khoản tiền phạt này không cố định mà phụ thuộc vào thỏa thuận hai bên đã cam kết và ghi rõ tại hợp đồng. Nếu không muốn bị mất một khoản chi phí vì bị phạt bạn nên tránh để tình trạng này xảy ra.

Thông thường khi vay mua chung cư trả góp, có đến 80% khách hàng thường thanh toán dứt nợ trong khoảng 5 năm đầu. Kết quả là họ thường bị ngân hàng phạt phí khi thanh toán trước hạn, thường là bị phạt từ 1-3% trên số tiền trả nợ trước hạn tùy theo quy định tại mỗi ngân hàng.

4. Không đọc kỹ hợp đồng

Trước khi đặt bút ký hợp đồng, bạn nên nhờ luật sư hoặc những người am hiểu về kinh tế xem và giải thích rõ ràng, đàm phán những điểm bất hợp lý với ngân hàng. Sau khi ký, bạn cần phải giữ 01 bản hợp đồng (có đầy đủ chữ ký, con dấu, dấu giáp lai của Ngân hàng nơi bạn vay vốn).

Thêm một lưu ý nữa, khi ký kết hợp đồng, nhân viên ngân hàng sẽ đưa ra những điều khoản hấp dẫn như hỗ trợ thêm lãi suất, ưu đãi thêm khi tính biên độ dao động lãi xuất….

Những cam kết ưu đãi này thường được cam kết không có văn bản, dựa trên sự tin tưởng lẫn nhau, nhưng nếu xảy ra sự cố, bạn sẽ không có bằng chứng để chứng minh. Vì vậy, khi thực hiện hợp đồng, bạn nên đảm bảo, tất cả đều được thể hiện trên văn bản, có chữ ký và xác nhận hợp pháp của hai bên.